发布日期:2025-04-11 14:36 点击次数:101

两性生活影片

两性生活影片

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

2025/04/10 豆粕热门批驳:豆粕怎么又下来了?

开头:地面期货说合院

小结

中好意思加税之下国内博弈:

1.中国对好意思豆依赖度下降 ,四季度和来岁一季度对好意思需求最低或降至1000万吨;对远月盘面有营救但裁减。且时刻远风险大。

2.4-9月巴西豆多量到港,国内供应宽松,近月基差和盘面相对承压。

加税期间变化:

1.好意思盘下落,巴西升贴水飞腾,巴西出口价相对褂讪。国内本钱涨幅有限,对豆二营救较弱。且豆二主力在近月,受巴西豆影响为主。

2.中国采购巴西豆,利润好转,增多采购,但6-9月采购仍有大缺口。

3.4月国内现货和基差响应剧烈,5-9月基差相对褂讪。

中永远可能影响:

1.买卖花样:巴西出口量后延,出口时刻延伸到四季度,缓解四季度的缺少,也成心于缓解二、三季度国内的累库速率和满盈压力。在预期和实际之间影响月差和现货基差。

2.好意思国均衡表:或进一步减少面积;类似可能的单产风险,或影响好意思国进而影响大家大豆供应,从而中永远影响盘面单边。

风险也大:

1.加税幅度和博弈时刻风险大:是否在四季度前实现息争?

2.预期差风险:巴西出口速率是否变化?国内是否减少三季度巴西豆入口进而增多四季度入口,来减缓三季度压力,缓解四季度的缺少?进而影响到月差和基差?

3.基本面上:好意思国新作是否转变大家大豆供应链接宽松的实际?

加税期间

对好意思:减少采购,但四季度缺少担忧加重

采购减少:特朗普胜选之后,我国对好意思国的采购就变得严慎,1月采购95万吨,2月只采购19.8万吨,4月减少6万吨。链接采购是原因包括:1-2月巴西旧作垂危;3月特朗普才上台,这之前无关税,且上任后是否联系税和扩充时刻不定。

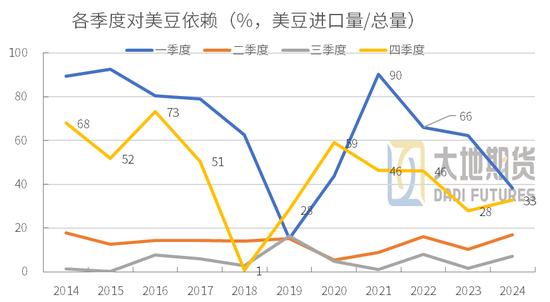

3-9月我国以巴西豆为主,且巴西供应能自高中国需求。但四、一季度对好意思豆依赖度高。

诚然巴西供应增多,但巴西出口具有利害的季节性,10-1月旧作不休减少,岂论是出口时刻延伸,照旧出口量在增多,皆不成自高10-2月的大豆到港需求。

McD,中国海关;地面期货说合院

对好意思:买卖战主要响应在四季度和一季度现货

从时刻上看,巴西豆11-2月以至3月的入口量(以国内海关数据)不短减少,需要好意思豆补充。

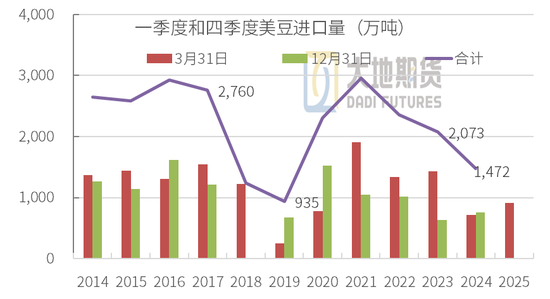

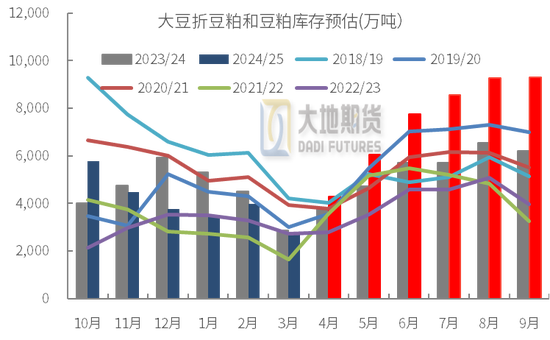

从数目看,四季度的国内到港量大多在2200-2400万吨,其中好意思豆大多在650-1500万,前两年因巴西供应充足减少到700万傍边;一季度国内到港大多在1700-2300万吨,其中好意思豆约700-1400万吨。2024年一季度和四季度总共需求约有1472万吨。本年巴西供应链接增多,四季度和来岁一季度的需求最低或降至1000万吨。(还要来岁巴西新豆的配合)。

对好意思仍有缺口,且集中在10-2月,缺口难弥补。若握续加征关税,中国将链接不容好意思豆入口(不摒弃储备需求采购),形成10-2月的大豆缺少,利好盘面9-3月关系合约。

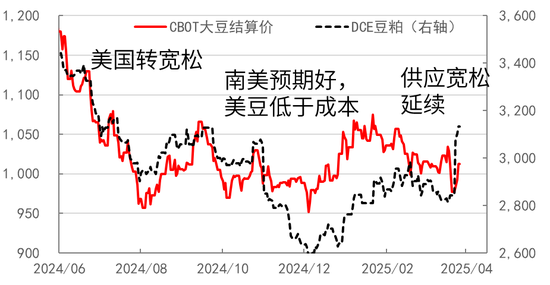

利空CBOT大豆:将形成好意思盘下落,新作面积或链接减少,出口大减下,25/26均衡表或链接走宽松。

巴西:出口价褂讪,对豆二利多受限

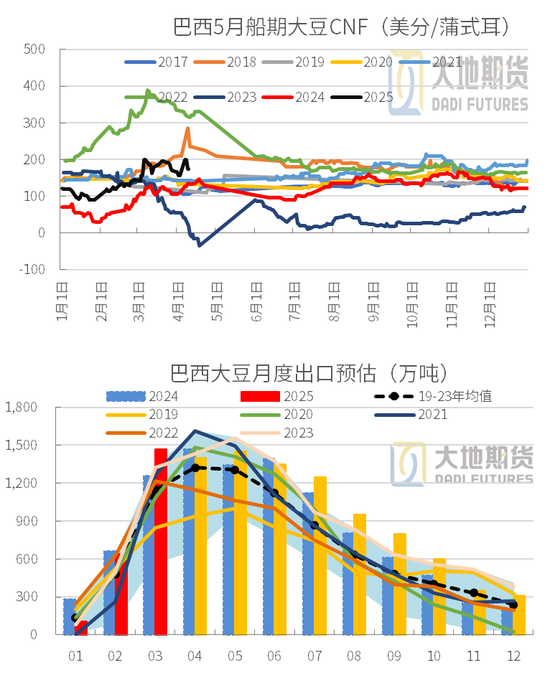

巴西基本情况:大豆丰产,收割插足尾声且2025当然年出口或达到1.06亿吨,同比+730万吨;预估对华出口7800-8300万吨,上年度约7252万吨。且插足3-7月的出口旺季,增多大家和中国大豆供应压力。中国4-9月巴西豆到港丰富,足以自高国内需求且还要累库,有供应不休转至满盈风险。

巴西出口季影响时刻长:巴西季,中国4月到港开动增多,5-7月多量到港,8-9月虽下滑但仍充足,中国4月供应不休转宽松,5-9月将不休累库以至涨库,10-11月才有去库可能。是以5-9的供应宽松将永远影响国内的价钱和豆粕基差。即便加征关税,对9月之前的事实影响小。(厚谊大)

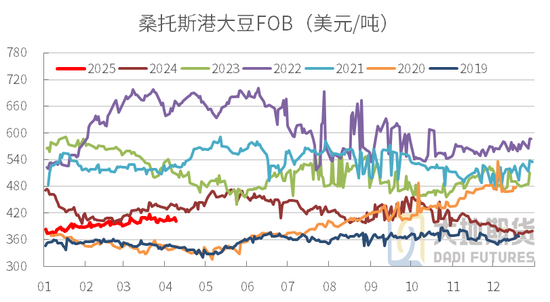

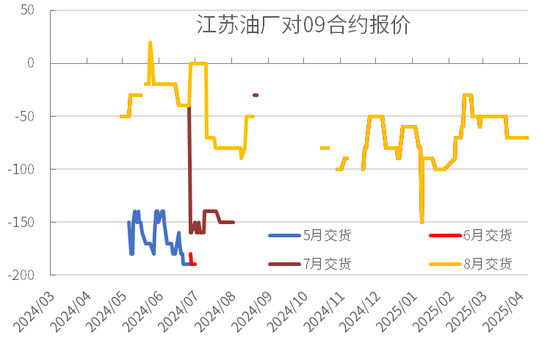

出口价褂讪国内豆二利多受限:咫尺基本采购巴西豆,好意思盘下落利多巴西升贴水,但近期博弈迄今巴西升贴水受营救有限(供应压力大),最主要的是口岸价相对褂讪,形成国内入口本钱未昭彰飞腾(一部分响应到榨利上)。对DCE豆二影响有限,且豆二主要交游近月,而中好意思买卖影响在远月。

中邦交游:实际和预期博弈

事实上5-9月不休承压的征象基本细目:近几周开机如实差,但中旬后到港和开机料将规复,短豆也主要集中在华北、山东等地,4月豆粕现货基差受影响最大(类似加税、海关等音书和厚谊)。5-9月供应宽松压力下,基差相对褂讪,并不成带起来。除非后头巴西出口量昭彰后延到四季度,国内三季度的压力将灵验缓解。

中好意思互加关税影响市集厚谊和远端的现货:单边受博弈影响利好(缺口的担忧,买卖花样和买卖量变化的担忧),尤其是巴西丰产响应已久,大豆似乎跌至底部,更成心于赌单边飞腾。

买卖风险也大,利多也有感性:平素情况下25/26年度好意思豆有时率仍不息供应宽松的实际,永远仍狂放大豆飞腾。中好意思加税细目影响买卖花样,并不保证影响大豆供需(需要好意思豆新作面积和单产有大的炒作空间),是以跨国近5个月的供应宽松,平直炒作远端的垂危,时刻风险过大,变数较多。

投机会会:巴西影响似乎到底,好意思国潜在季节性利多吸引大

巴西响当令刻长、力度大,或放辖下方空间:自旧年9月,南好意思天气炒作力度小,且巴西丰产压力大,在供应不休转宽松下,盘面握续走低至年底更动低,国内一季度亦然受3-4月担忧和海关、买卖等影响反弹,但举座照旧受巴西豆打压。对巴西豆的炒作时刻久,力度大,后头入口本钱链接下落空间小,盘面也似乎莫得太大的下落空间。不外巴西影响时刻仍将握续,计谋情况下盘面承压漏洞颤动可能也大。

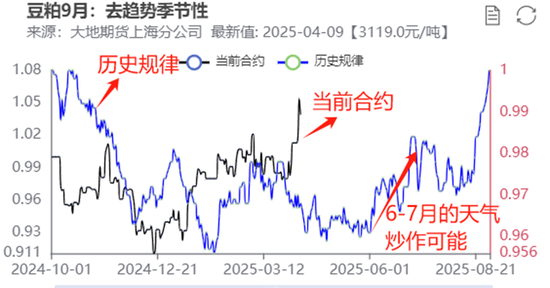

中永远好意思豆存着利多吸引:而4月底好意思豆开动播撒,若新作面积链接下调,或单产受天气影响大(单产趋于下调),或者两者类似,皆会抬升交游中心。季节性上6-7月重点趋于飞腾的概率大,教化上好意思国天气炒作也相比经常,会体咫尺M09合约上。再类似突发的买卖战,更增强作念多的性价比。诚然风险很大,且恭候时刻也长(在价钱底部时,有基本面发生变动或出现其他变数的可能性,作念多性价相比好,但也靠近链接颤动的风险)。

USDA,地面期货说合院

风险:好意思国炒作失败和买卖息争

备注:平素情况下,3亿蒲的库存水平,意味着好意思豆均衡表紧均衡;4亿蒲以上意味着好意思豆供应宽松。

好意思国有炒作不起来的风险:除买卖风险外,好意思国新作也很高明,面前边积下25/26年度不息供应宽松的概率大;是以即便面积和单产的风险加大,在未形成事实之前,盲目进场增多赌的身分。且有炒作淆乱(基本面上的面积和单产)的风险:天气炒作并不是一定发生,历史上单产小幅波动或上调时,好意思豆孕育季的行情仍会下落,且大多从6月开动。

息争:也有好意思国新作收成前买卖息争的风险,毕竟距离采购好意思豆新作还有4-5个月的时刻,对油厂来说时刻采购充足,国度层面的博弈也瞬移万变。若实现了公约,在好意思国新作炒作之前,市集或将链接追思基本面:5-9月供应充足,压力加大,市集承压,或不息漏洞颤动。

其他的还有国内破钞不足预期,买卖量预期分散大等风险。

数据开头:USDA,地面期货说合院

刘慧华

从业经考据号:F03113154

投资磋议号:Z0020507

新浪结合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:李铁民 两性生活影片

人妖ts